封面故事

放蛇測試三大銀行 樓市辣招廢

2013年02月28日 上週五,政府再出招打壓樓市;每次出招,都涉及收緊樓宇按揭,減低銀行所承受的風險。不過「你有張良計,我有過牆梯」,究竟銀行有否及如何落實有關指引呢?

本刊陪同不同類型的買家,放蛇測試在樓按市場中、佔有率最高的三間銀行,包括中銀、滙豐及恒生,嘗試申請按揭。結果發現,買家只要聲稱第二層樓自住,就可借足七成;以兼職收入增加入息,即通過嚴謹的入息供款比率要求;而內地人只要「證明」自己與香港有緊密連繫,便可避免調低按揭成數。銀行職員全程皆笑笑口強調:「你講咩,我就信你㗎喇!」

政府推出的樓市「辣」招,原來是樓市「廢」招;一旦加息樓市掉頭,一些質素欠佳的次按,會如炸彈,勢必引爆。

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

上週五,財政司長曾俊華連同其他財金官員,公布新一輪打壓樓市措施,例如實施雙倍印花稅,而金融管理局亦隨即配合,收緊按揭貸款,當中包括收緊工商物業按揭成數及車位按揭年期等等。「收緊按揭」這金剛箍,一直是金管局監管銀行按揭業務的最有力招數。記者上週前往中銀、滙豐及恒生,放蛇測試按揭審批程序,結果出人意表。

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

恒生按揭中心職員,表示只要物業申報為自住,最高可借七成按揭。

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

過去兩年,金管局已六度出招,但樓市仍不斷急升。上週五,金管局總裁陳德霖表示息口將向上升,為免樓市泡沫爆破帶來衝擊,公布新一輪審慎監管措施。

(於港民攝)

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

買家在按揭申請表上,剔下物業之用途一項,聲明申報的物業是自住或非自住用途,程序簡單。

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

金管局 6度出招

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

「你報自住 借足七成」

金管局為打擊投資者,七百萬元以下的自住物業可借足七成按揭,而非自住物業的按揭,上限只為五成。一般理解,持第二層樓以上就是非自住;但現實是,買樓是自住還是投資,銀行是任由買家申報。買多層樓給父母、配偶、子女及兄弟姊妹等直系親屬,也屬「自住」。亦即只要你家庭人多勢眾,要層層樓借足七成,話咁易。

來到恒生銀行的旺角按揭中心,吳姓職員對審批程序顯得非常熟悉;買家雖然已有一層樓自住,但她強調第二層樓亦可借足七成。她說:「你剔咗自住(在申請表上),我哋咪信你係自住,你話你有兩層樓自住,其實都好 make sense。」她續說:「你有五、六層樓自住,其實都可以做七成㗎,不過要講清楚邊間係邊個住,你解釋到我哋咪信囉。我哋唔會上門睇樓,唔會個個都 check。」就算這單位日後或會出租,一樣無影響,「你第日出租,依足程序要報,但如果你無同我哋申報呢,坦白講我哋都唔知道,我哋唔會逐家逐戶去問你係咪出租。」她又重申:「我哋唔會無端端 check你㗎,我哋好多客,好多物業。」

中銀總行的戴姓職員,對於買家想第二層樓借多於五成,二話不說重申:「你報係自住,就借到七成。」她表示第二層樓自住乃合情合理。問她日後或會出租,銀行會追究嗎?她即時變身「老友」,「唔好當我銀行職員,當大家係朋友先同你講,銀行有機會 call loan,不過如果你正常還足錢,銀行未必會問。」至於滙豐旺角總行的李姓職員,當得悉是買家第二層樓,即斬釘截鐵說:「第二層一定係借唔到七成㗎!」惟再問他有否辦法「借多啲」,他行開一分鐘後回來說:「我問過按揭部同事喇,你可填番份自住聲明。」

「饋贈當收入你講就信」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

恒生一一年於旺角開設一間佔地七千呎的按揭中心,力銷由專業按揭顧問為客戶度身訂造的一站式按揭方案,搶佔樓按市場。(廖健昌攝)

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

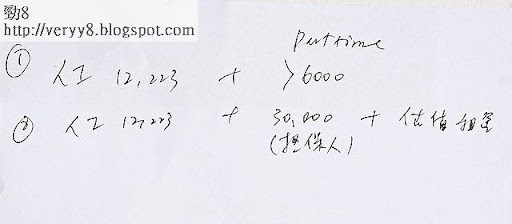

按金管局指引,首次置業的按揭申請人,供款佔入息比率,上限為五成。記者陪同的買家,準備以三百萬元買入一個單位,若申請七成按揭,三十年期,按現時息口 2.15釐計,要供款七千九百多元。由於買家每月固定收入只有一萬二千元,供款佔入息比率達六成六,明顯超出指引上限。

來到中銀的旺角分行,問到買家男友每月「饋贈」的生活費能否當兼職收入,令供款佔入息比率降低至五成以下,該行羅姓職員重申:「出兼職信可以當係薪金證明。」並指這些信件如無合理懷疑,銀行不會調查:「總之你講乜,我會照 present上去。」滙豐旺角分行的李姓職員直言:「唔係 100%唔得,要睇批核部同事。一係你就做埋 MPF,好似你真係做份工咁。總之你做埋 MPF,我哋就計數,做足,啲嘢靚,我哋都計。」

在恒生的旺角按揭中心,買家問到:「能否當男朋友俾我筆錢係兼職收入?」楊姓職員回應:「有啲嘢唔使講到咁白,大家明就得啦!」本週一再致電該職員,表明是「將男朋友饋贈當作兼職收入」的客戶,她煞有介事道:「公司電話有錄音,你打我手提。」說罷匆匆收線。買家再以她的手提號碼聯絡,問她會否把「男友饋贈」一事上報,她只強調:「我淨係知你有兼職,你講咩我就信你,我照幫你遞上去。你一月搵到工作,二月尾入數,呢幾日要做喇,之後嘅數後補。總之公司審批係睇入數記錄同公司信!」

「有香港地址借多一成」

為針對內地炒家,金管局指引規定,若按揭申請人的主要收入並非來自香港,按揭成數會比收入來自香港的申請人,下調一成。不過,若申請人能證明他與香港有「緊密連繫」,即可豁免。

記者陪同一名內地準買家到中銀的大圍分行;該名在內地當打工仔的準買家,表示有意購買一個價值七百七十萬元的名城單位。該行黃姓職員指出,內地客若屬首次置業,購買七百萬至一千萬元的物業最高只能獲五成按揭,而非一般香港人的六成。買家向黃先生表示,希望借到六成,該職員立即說:「非本地收入會 cut成數,六成係做唔到。除非你有直系親屬證明喺香港住,有香港地址,要證明你哋之間的關係。」記者問該親屬是否要有香港身份證,黃先生回答說:「正常一定要有身份證,如果無都可以同你哋偷雞,無身份證我哋批過係得。」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

恒生職員與買家傾談按揭事宜後,在買家離開時道:「祝你快啲搵到份工!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

恒生職員寫下兩個方案,表明買家要兼職增加收入,她清楚標明「兼職收入」須高於六千元。

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

樓按競爭激烈

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

除了三大銀行,記者亦曾到其他細行放蛇。富邦銀行相當進取,楊姓職員查看買家的「簿仔」並計算入息時,主動將簿仔內的一項自動轉賬存入( AUTO CR)計算為收入,買家明確表示該等入賬,是工作上的實報實銷開支,並非收入,他解釋:「呢啲叫做拉數,係 non-conforming(不合規格),全港淨係富邦可以計算,你收入唔夠,我幫你計埋入去,但利率會高啲。」記者亦曾到花旗、渣打及永隆等銀行放蛇,結果發現他們對樓市辣招「揸」得甚緊,對買家的提問,如「男友饋贈是否收入」,都斬釘截鐵「 say no」。

據一名銀行按揭部職員指,現時樓市成交萎縮、樓按競爭激烈,職員為跑數自然法寶盡出:「職員每個月都要跑一定金額嘅數。大行嘅,每個職員每月要跑三千萬至六千萬元(貸款額),每季結算。你呢個月做唔足,下個月自然要諗方法搞掂佢!」其中恒生銀行手法積極:「據知恒生有兩條 team做樓按,一條靚料 team,即資產或申請人質素好啲嘅,息口為二點一五釐;另一條爛料 team,息口係二點五釐,風險自然大啲!」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

中銀職員黃先生指出,只要內地客與香港有連繫,就可獲豁免降低按揭成數。

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

過去每有新盤開賣,各大銀行必會派職員到現場拉客,更出盡各樣優惠吸客,競爭激烈。(廖健昌攝)

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

銀行樓按大混戰

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

注:現時大 P為 5.25%,細 P為 5%。

*禮品禮券數量視乎貸款額而定,並存有附帶條件,例如:客戶需要擁有該行出糧戶口、申請信用卡及設定自動轉賬指示等。

^存款金額上限為貸款額一半,恒生的港元及人民幣存款金額各為兩成半。

估價極進取

銀行競爭亦反映在估價上;銀行根據金管局指引,須以審慎合理的原則為樓宇估值,故大部分銀行都制定估值政策,以兩個機構估價。假如估價與物業成交價比較,則取其較低者為按揭計算金額。

記者以一個調景嶺都會駅六百九十七呎單位向銀行查詢估值,恒生銀行職員表示,這單位估值五百八十萬元,但記者表示業主開價六百萬元後,該職員說:「如果六百萬,都係高估價二十萬,應該都 OK。」滙豐職員則先問記者業主開價多少,記者表示六百萬元後,他表示到價,完全沒有透露銀行實際估價多少。只有中銀職員清楚向記者表示,只能估到五百八十萬元,不能再高。

一名有參與銀行報價的測量師行職員透露,銀行對於估價的態度進取,他說:「我哋同銀行講個單位值幾多錢,如果低過買家開出的價錢,銀行會 bargain。我哋想做得成銀行的生意,所以批到都會盡量批。差價最多會有一成上落,距離太大好難寫 report。」

記者向大律師陸偉雄查詢,他認為若買家沒有向銀行職員表明造假,而銀行職員只在言談間多番強調:「你講啲乜我就信」或「你講咩我就報上去」,就不涉犯罪,這些說話更加可免去部分責任,因為「銀行職員無可能知道曬客戶嘅全部資料」;陸偉雄指:「佢無叫你講大話呃銀行喎,職員好聰明,咁就過到骨!佢好小心,令自己日後唔會被檢控。」但若然客人講到明造假,如物業已經出租但又報稱自住,而銀行職員知情但照上報該物業屬自住,則兩者皆可能觸犯詐騙或串謀詐騙罪,最高刑罰為判監十四年。

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

富邦職員楊先生將「實報實銷」計算收入,令買家的月入由萬二元提升至萬五元。

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

上週五,政府及金管局公布出招打擊樓市後,當晚信和九龍城 The Avery加快銷售,共沽出 30夥,在辣招正式實施前簽約,避過雙倍印花稅。

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

一般銀行審批按揭需要五至七個工作天,中銀去年推出「一日即批」服務,以快攻搶客。過去的一月,成為樓按一哥。(廖健昌攝)

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

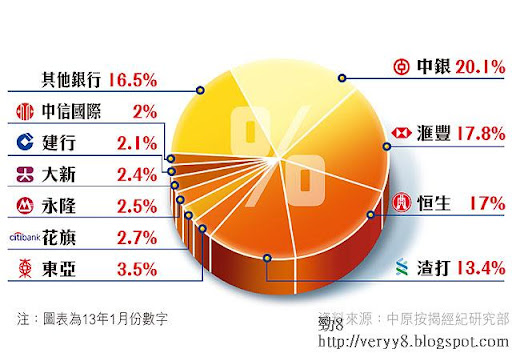

三大行市佔五成四

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

違反指引 嚴重釘牌

沒有犯法不等如「無手尾」,記者向工銀亞洲前執行董事兼副總經理黃遠輝透露放蛇測試結果,他顯得甚驚訝:「第二層樓當自住?無可能啩!我唔排除有人咁報,但唔合常理﹗會唔會係啲員工自我演繹?銀行有合規部門去調查,一定要加強內部培訓。我唔相信有銀行會為賺錢,賠上商譽。」

他指根據銀行條例,如銀行被查出違反金管局指引,最嚴重者會被釘牌,「不過要 suspend個牌,要 justify嘅嘢好多,等同判一間銀行死刑,牽連甚大。」他指金管局的銀行監管組,經常要求銀行就樓按提供報告作審查,但不會以放蛇的形式調查銀行。如發現銀行有問題,會要求銀行聘請獨立核數師調查,亦撰寫報告作出改善建議。然而,根據金管局年報,金管局表示「過去為監察銀行有否遵行物業按揭貸款的審慎監管要求,曾進行一輪專題現場審查,審查結果顯示,認可機構(即銀行)普遍遵守有關要求。」

本週二,本刊將放蛇的情況向三間銀行查詢,中銀回應:「所有獲批的個案必須合乎相關規定」;滙豐表示:「有獨立信貸部門評核,不符合要求的申請不獲受理」;恒生則表示:「如發現有員工違反指引的情況,定必嚴正處理。」金管局發言人回應:「會調查跟進任何對銀行違規的投訴,有需要會轉交局內法規部處理。」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

上週五,財政司長曾俊華(中)再公布打擊樓市新招,包括推出雙倍印花稅等。(於港民攝)

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

樓按生意吃重

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

中介教「蠱惑招」

放大圖片 姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

按揭中介核心負責人呂俊傑聲稱,與銀行職員相熟,可以爭取過萬元的超市禮券。

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

坊間有不少中介公司,「撮合」銀行與買家的按揭生意,收取傭金,手法更進取。記者佯裝買第二層樓的買家,向美聯及長實的聯營公司經絡按揭查詢,職員知記者不夠收入供樓,即教路如何「增加收入」,他說:「你第一間喺邊度借?(記者佯稱恒生)。咁你第二層樓可搵恒生以外的機構申請按揭。先報稱現居將會出租,新買嗰層當自用,咁有機會銀行會以第一層樓嘅市值租金一半,當係你嘅收入。」記者質疑指第一層樓無出租,銀行會否知道及追究,他回答說:「你可以話你將會出租。同埋你係 B銀行造按揭之嘛,你現居物業係咪真係出租,唔關 B銀行事㗎!」

另一間較細型的中介公司「核心策劃理財顧問」,其董事總經理呂俊傑,更指可利用文具鋪購買的「白單」,作為準買家增加收入的「證據」,以此代為向渣打銀行提出申請七成按揭。「你話你幫陳師奶個仔補習,收現金,但係要出番張單!銀行點樣 check?唔通佢真係打番俾陳師奶問有無補習咩?」他興奮道。呂俊傑強調手法無風險,「我識裡面嘅人,知道邊啲佢哋會計,邊啲唔計。」他指成功申請後,會收取貸款額百分之二為服務費,若客戶經由地產代理介紹,服務費以雙倍計算,一半作為代理傭金。據知他的客路以借貸銀碼大的內地人為主;事實這類客的風險最大。

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

姊妹周嘉儀做電燈膽,一同到大坑一間雪糕店食雪糕,有愛情滋潤,阿佘春樣上曬面,食住雪糕放曬生電,兩人又交換雪糕互食,親密舉動,吸引不少人眼望望,但阿佘毫不收埋,繼續不停放電。 直至發現有記者影相,阿佘即時無癮,獨自離開行去?車,麥子樂原本也想上阿佘車,但見對方打了個眼色,才扮經過同阿佘 say goodbye,之後一個人走入一幢大廈;大約八分鐘後,麥子樂由大廈另一個出口離開,原來阿佘的 Benz坐駕早已在外等候,之後他們極速駛回畢架山寓所方向。 有關與阿佘拍拖一事,麥子樂官腔否認,但又忍唔住狂讚女友。 「唔係呀,黐線,我當佢係家姐咋!不過佢對我好好,好錫我!(介意姊弟戀?)我唔會介意,你?唔好寫衰佢啦!」

.

[壹週刊]放蛇測試三大銀行 樓市辣招廢

http://veryy8.blogspot.com/2013/02/blog-post_4432.html.

[壹週刊]放蛇測試三大銀行 樓市辣招廢

http://veryy8.blogspot.com/2013/02/blog-post_4432.html